Cuatro consejos rápidos para mejorar su puntaje de Crédito.

January 13, 2021

¿Está buscando comprar un automóvil nuevo, solicitar una hipoteca o buscar una nueva oportunidad profesional en el corto plazo?

Entonces, también puede saber que su capacidad para obtener un préstamo, una tasa de interés baja e incluso esa nueva posición profesional codiciada, depende de una pieza vital de información financiera: su puntaje crediticio.

Su puntaje crediticio (también llamado puntaje FICO) es un número de tres dígitos entre 300 y 850 calculado a partir de una fórmula diseñada para medir su solvencia. Dicho de otra manera, es la calificación que ha obtenido como consumidor / prestatario a través de sus hábitos de gasto y endeudamiento. Cuando un prestamista considera su solicitud de crédito, recurre a una (o todas) de las tres principales agencias de informes crediticios para obtener su puntaje, lo que indica su confiabilidad como prestatario. Estas agencias (Equifax Inc., Experian PLC, TransUnion) usan sus datos personales y procesan los números de manera diferente, por lo que su puntaje variará ligeramente en cada agencia.

Su puntaje de crédito incluye la siguiente información:

Cuántos pagos ha realizado a tiempoCuánto tiempo ha tenido cuentas abiertas al díaMarcas despectivas, como cuentas en cobranza, quiebras y gravámenes fiscalesTener un puntaje de crédito más alto simplemente tiene un buen sentido comercial: un puntaje más alto equivale a tasas de interés más bajas, lo que literalmente le ahorra miles de dólares en tarifas de financiamiento durante la vigencia de su préstamo.

Rangos de puntaje de crédito:

Excelente crédito: 750+

Buen crédito: 700-749

Crédito justo: 650-699

Crédito deficiente: 600-649

Mal crédito: por debajo de 600

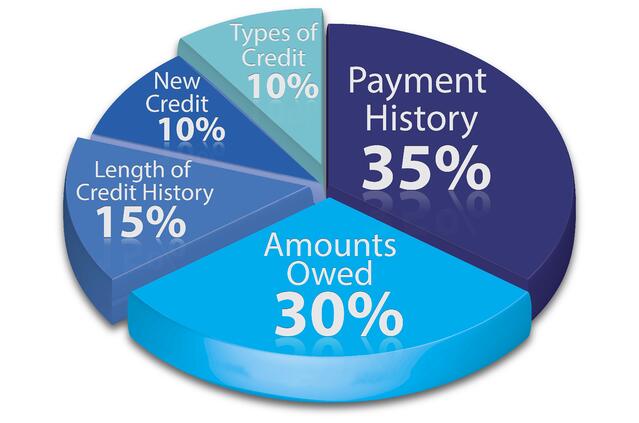

Cinco factores de la calificación crediticia:

¡Empiece!

Si no obtiene la aprobación para tarjetas de crédito o préstamos, o si recibe tasas favorables para el financiamiento, es posible que deba realizar mejoras en su puntaje crediticio. Si bien generar crédito no es una solución rápida, una vez que comience a administrar su crédito de manera responsable, su puntaje mejorará con el tiempo. Intente seguir estos consejos rápidos para comenzar:

1. Pague sus facturas a tiempo.

Los posibles prestamistas están muy interesados en su capacidad para cumplir con las obligaciones de pago mensual, por lo que el historial de pagos es el ingrediente más importante de la calificación crediticia, y representa el 35% de su calificación. Un pago atrasado puede ser perjudicial: reducir su puntuación de 50 a 100 puntos. Para evitar que esto suceda, hay acciones que puede tomar para mantenerse organizado. Por ejemplo, puede establecer pagos mensuales automáticos desde su cuenta corriente y / o configurar alertas por correo electrónico y mensajes de texto para recibir notificaciones cuando vencen sus facturas. Cuanto más pague sus facturas a tiempo, mejor será su puntuación.

2. Mantenga bajos los saldos de las tarjetas de crédito.

El treinta por ciento de su puntaje crediticio total se basa en su utilización de crédito, es decir, el porcentaje de crédito disponible que se ha pedido prestado. Dado que FICO considera a los prestatarios que habitualmente maximizan las tarjetas de crédito como personas que no pueden asumir la responsabilidad de las deudas, debe mantener un saldo bajo en las tarjetas de crédito. Mantenga la deuda al menos un 30% por debajo del límite de su tarjeta de crédito para mantener manejables sus niveles de deuda a ingresos. Use sus tarjetas para artículos que pueda liquidar a fin de mes y realice los pagos a tiempo. Además, si cancela una tarjeta de crédito, no la cierre, ya que esto rara vez ayuda a su puntaje crediticio. De hecho, es más probable que cerrar una tarjeta afecte su puntaje crediticio.

3. Abra una tarjeta de crédito asegurada si no tiene una.

Si ha tenido problemas para obtener la aprobación de una tarjeta de crédito no asegurada debido a un crédito deficiente o no establecido, una tarjeta asegurada lo ayudará a retomar el rumbo. Una tarjeta asegurada requiere que realice un depósito en efectivo (generalmente menos de $ 500) que se convierte en la línea de crédito de esa cuenta. ¿Busca una tarjeta asegurada? Consulte las tarjetas recomendadas de WalletHub.

4. Revise su informe crediticio.

Por ley, se le permiten tres informes crediticios gratuitos por año de las tres agencias de informes crediticios. Considere espaciarlos a lo largo del año para mantener un registro actualizado de su progreso. También puede obtener una copia gratuita de su informe de crédito en AnnualCreditReport.com y revisarlo para verificar su exactitud. Comuníquese con el acreedor y la agencia de informes crediticios para corregir cualquier error.

La solución de los problemas de crédito llevará de tres a seis meses o más, a veces hasta un año. Problemas más serios como el robo de identidad o la quiebra pueden prolongar el proceso a un año o más. Recuerde, no hay una solución fácil para reparar el crédito, así que asegúrese de monitorear su progreso mientras regresa al camino de la recuperación del crédito.

Leer Blog Original aqui: https://www.mylenderly.com/blog/4-quick-tips-to-improve-your-credit-score